Volumen 31

Número 60

Mayo - Octubre 2020

ISSN: 1851-1716

Volumen 31

Número 60

Mayo - Octubre 2020

ISSN: 1851-1716

Humanidades y Ciencias Sociales – Investigación

Impacto socio-económico del núcleo histórico del cooperativismo entrerriano

Socio-economic impact of the historic core of Entre Ríos cooperativism

Impacto socioeconômico do núcleo histórico do cooperativismo em Entre Ríos

Impacto socio-económico del núcleo histórico del cooperativismo entrerriano

Ciencia, Docencia y Tecnología, vol. 31, núm. 60, 2020

Universidad Nacional de Entre Ríos

Recepción: 19 Julio 2019

Aprobación: 02 Octubre 2019

Resumen: En el presente trabajo examinamos el impacto socio-económico del Núcleo Histórico del Cooperativismo Entrerriano (nhce) en la economía provincial, así como ciertas características básicas del mismo (generación y distribución del ingreso, creación de empleo e inversión productiva). Se trata de un resultado parcial del relevamiento de alcance provincial derivado del Proyecto spu-uner 689 «Las cooperativas en Entre Ríos: Creando capacidades interinstitucionales para la identificación y formulación de proyectos de desarrollo socio-productivos». El mismo tuvo por objeto conocer el impacto del cooperativismo y los recursos y capacidades de gestión, e identificar problemáticas y potencialidades comunes de las cooperativas entrerrianas. Se ejecutó en conjunto con el Instituto de Promoción Cooperativa y Mutualidades de Entre Ríos y la entidad Cooperativas Agropecuarias Federadas de Entre Ríos (cafer), contando con el apoyo del Instituto Nacional de Asociativismo y Economía Social (inaes) y la Secretaría de Políticas Universitarias del Gobierno nacional, mediante el Programa de Cooperativismo y Economía Social.

Palabras clave: Cooperativismo, Economía social, Entre Ríos.

Abstract: In the present work we examine the socio-economic impact of the Entrerriano Cooperativismo Histórico (nhce) Historical Nucleus in the provincial economy, as well as certain basic characteristics (income generation and distribution, job creation and productive investment). It is a partial result of the survey of provincial scope derived from the Project spu-uner 689. The purpose was to know the weight of cooperativism and the resources and management capacities, and to identify common problems and potentialities of Entre Ríos cooperatives. It was executed in conjunction with the Entre Ríos Cooperative and Mutual Promotion Institute and the entity Cooperativas Agropecuarias Federadas de Entre Ríos (cafer), with the support of the National Institute of Associativism and Social Economy (inaes) and the Secretariat of University Policies of the national Government, through the Cooperativism and Social Economy Program.

Keywords: Cooperativism, Social economy, Entre Ríos.

Resumo: Neste trabalho, examinamos o impacto socioeconômico do Núcleo Histórico do Cooperativismo Entrerriano (nhce) na economia da província, bem como certas características básicas (geração e distribuição de renda, criação de emprego e investimento produtivo). Este é um resultado parcial do levantamento de âmbito provincial derivado do Projeto spu-uner 689. Objetivou-se conhecer o peso do cooperativismo e os recursos e capacidades de gestão, e identificar problemáticas e potencialidades comuns das cooperativas entrerrianas. Foi executado em conjunto com o Instituto Cooperativo e de Promoção Mútua de Entre Ríos e a entidade Cooperativas Agropecuarias Federadas de Entre Ríos (cafer), com o apoio de do Instituto Nacional de Associativismo e Economia Social (inaes) e da Secretaria de Políticas Universitárias do governo nacional, por meio do Programa de Cooperativismo e Economia Social.

Palavras-chave: Cooperativismo, Economia social, Entre Ríos.

Introducción. El universo cooperativo: factor de protección y desarrollo

Como resulta conocido, el movimiento cooperativo, en su expresión actual, emerge en el marco de las condiciones impuestas por la Era de la Revolución –1789/1848– al decir de Eric Hobsbawm (2011): el capitalismo industrial decimonónico y los ideales liberales e igualitaristas consagrados por la Francia revolucionaria. Es una de las respuestas sociales a los efectos del laissez faire, laissez passer, de las duras condiciones de explotación de la fuerza de trabajo, retratadas con tanta elocuencia por Carlos Marx en las páginas de El Capital (véase, a modo ilustrativo, el Capítulo vii del Tomo i, Volumen 1, Marx, 2008 [1872]). El propio Marx, agudo observador de su tiempo, señala, a propósito, que sin «el sistema fabril emanado del modo capitalista de producción no podría desarrollarse la fábrica cooperativa» (Marx, 2009: 568). Las viejas formas artesanales y patriarcales de labor fueron disolviéndose con la penetración del mercado, el sistema industrial, la mecanización de actividades agrícolas y la racionalidad capitalista. Ello se manifestó en condiciones inhumanas de trabajo, con jornadas agotadoras, magros salarios, empleo abusivo de mujeres y niños y desamparo total de los trabajadores frente a los accidentes laborales, la enfermedad y la vejez.

Ante semejante situación, los trabajadores comenzaron a buscar, a través de la asociación y el esfuerzo compartido, vías de solución para satisfacer las apremiantes necesidades tanto materiales como culturales y educacionales que padecían. Fue un movimiento defensivo que se expresó en múltiples experiencias de cooperación, como el Molino Harinero de Hull (1795), los impresores de Londres (1821), o las cooperativas de consumo (con el ejemplo de las hilanderas de Fenwick, Escocia, iniciado en 1761). La experiencia asociativa cristalizó en el caso de los pioneros de la Rochdale (1844), quienes fundaron una sociedad cooperativa moderna, con principios definidos y establecidos, que se extendieron ampliamente. Hacia 1895 se forma la Alianza Cooperativa Internacional, evidencia de la consolidación del sistema.

La comprensión del origen del movimiento cooperativo resulta de enorme significación en el entorno actual. Ello así, en tanto el capitalismo neoliberal globalizado de fines del siglo xx e inicios de la presente centuria, parece cada vez más empecinado en quitarse todo el maquillaje humanitario con que había sido disfrazado desde la segunda posguerra, que diera lugar al estado de bienestar fordista-keynesiano (Smith, 2016; Duménil y Lévy, 2015; Kliksberg, 2013). La inestabilidad y la tendencia al estancamiento de un capitalismo financiarizado, desigual, al extremo consumista en las clases privilegiadas, y atravesado estructuralmente por la crisis ecológica (FAO, 2018; UN Environment 2019), dan la pauta de un futuro incierto (Smith, 2016; Duménil y Lévy, 2015; UN Environment 2019 –véase especialmente el Capítulo ii–). En este nuevo escenario global, con obvio impacto en el ámbito nacional y regional, la necesidad de tender redes de protección social y auto-organización popular se verá, sin dudas, reforzada y, con ello, el rol del cooperativismo y el asociativismo en general.

El caso particular de la Argentina no puede ser más elocuente sobre los efectos del «capitalismo salvaje», para usar la expresión de Bernardo Kliksberg (2013). La última dictadura cívico-militar instaló a sangre y fuego el régimen de valorización financiera y ajuste estructural, que redundó en estancamiento, marginación social e inequidad, y terminó en la debacle 2001/02 (Ferrer, 2004; Basualdo, 2006; Rapoport, 2007). Tras la crisis del régimen de convertibilidad, la implementación de un patrón de crecimiento orientado desde el estado por parte de los gobiernos kirchneristas (2003-2015) no logró remover los obstáculos estructurales al desarrollo (Lindenboim y Salvia, 2015) y en 2016, luego del cambio de gobierno, se volvió a una estrategia de neto corte neoliberal, con su secuela de mayor desempleo, pobreza y precariedad laboral, cuyos niveles ya eran muy altos, pero que se agravaron en los últimos años (CIFRA, 2019; Wahren, P., Harracá, M. y Cappa, A. 2018). Estos fenómenos dan cuenta de una situación nacional (y regional) en extremo delicada y compleja de cara al futuro cercano.

El capitalismo concentrador y excluyente refuerza la importancia de la economía social y la organización popular como formas de resistencia y de subsistencia, en la cual la empresa cooperativa juega un papel destacado. Se trata, por supuesto, del eje principal de la economía social, caracterizada por el respeto a ciertos valores humanos y grupales (Coraggio, 2011), sin desmedro del cuidado de las variables económicas como la productividad o la rentabilidad. A la competencia descarnada, la centralización decisoria, el lucro individual y la acumulación indiscriminada en la empresa privada capitalista, los principios cooperativos, originados en los pioneros de Rochdale, oponen la adhesión libre y voluntaria, la gestión democrática, la participación económica de los socios, la autonomía e independencia, la educación, formación e información, la cooperación entre cooperativas y el interés por la comunidad. Al respecto, vale citar a uno de los economistas más renombrados de la segunda mitad del siglo xx en Argentina, el Dr. Julio Olivera, quién sostiene:

El programa cooperativista está construido en torno de los principios de rendimiento económico, libertad individual y solidaridad social. Los resultados obtenidos por las asociaciones cooperativas señalan que este programa no es ilusorio. Sus ideales se identifican con todo progreso social verdadero, que sólo es posible cuando el desarrollo económico va unido con el avance de la libertad y con el ennoblecimiento de la condición humana (1995: 35).

Pues bien, en ese marco, es de suma importancia conocer el desenvolvimiento y la base socio-productiva del movimiento cooperativo en el país y/o en una región, las reservas de capacidades organizativas y coordinadoras para enfrentar situaciones adversas. Muy particularmente, entendemos que el caso de Entre Ríos es relevante debido al rol histórico que han jugado estas entidades en el espacio vernáculo. Las cooperativas entrerrianas constituyen un entramado socio-productivo de larga tradición y enorme significación para la economía provincial, muy especialmente en el ámbito agropecuario, lo que ha caracterizado la actividad económica entrerriana. Las ideas asociativas del cooperativismo se revelan en Entre Ríos en la segunda mitad del siglo xix, en particular con la constitución de la colonia San José en el Departamento Colón y el trabajo llevado a cabo por el reconocido dirigente socialista francés Alejo Peyret. A partir de dicha fecha, el desarrollo del cooperativismo en la provincia, sobre todo el agrario, fue sostenido y creciente. Tempranamente, a comienzo de la década de 1920, Entre Ríos se jactaba de liderar el cooperativismo agrario argentino entendido en sentido amplio. Existían en esa época 19 entidades, con casi 2.000 socios, que cultivaban nada menos que 330 000 hectáreas. El entonces Gobernador, Celestino Marcó, mencionaba en un conocido discurso «No es para nadie una novedad que la Provincia marcha a la cabeza del movimiento cooperativista en el país» (Mensaje del Gobernador, año 1921). Luego se le sumó el cooperativismo de servicios públicos, tanto de electricidad como de agua, en las décadas de 1960 y 1970 y, más contemporáneamente, el de crédito y vivienda.

Con los años, el paisaje del cooperativismo entrerriano se fue modificando, diversificando y expandiendo. En la actualidad la provincia cuenta con un entramado cooperativo múltiple y heterogéneo. Sin embargo, pese a la gran diversidad de entidades, lo cierto es que las mismas continúan siendo emblemas de economía social y solidaria, creadas y sostenidas como instrumentos organizacionales para la defensa del trabajo y la producción comunitaria sustentable. Justamente, este rasgo integrador del ámbito cooperativo adquiere mayor relevancia en el referido contexto internacional cada vez más incierto e inestable, donde la presión de un capitalismo agresivo amenaza con afectar en forma permanente el uso sustentable de los recursos naturales y excluir a vastos sectores de la población.

Considerando la significación del movimiento cooperativo y, a su vez, la poca disponibilidad de información global sobre su impacto socio-productivo, desde la Facultad de Ciencias Económicas de la uner llevamos a cabo un relevamiento en el año 2017 en el cual estimamos la inserción del cooperativismo local en la economía y en la sociedad entrerriana. El proyecto tuvo por objeto no solo conocer el peso del cooperativismo, sino también los recursos y capacidades de gestión de las cooperativas entrerrianas e identificar problemáticas y potencialidades comunes. Se ejecutó en conjunto con el Instituto de Promoción Cooperativa y Mutualidades de Entre Ríos y la entidad Cooperativas Agropecuarias Federadas de Entre Ríos (cafer), contando con el apoyo del Instituto Nacional de Asociativismo y Economía Social (inaes) y la Secretaría de Políticas Universitarias del Gobierno nacional, mediante el Programa de Cooperativismo y Economía Social.

Presentamos aquí, entonces, una parte de los resultados del proyecto en cuestión. El trabajo está organizado de la siguiente forma: en primer lugar, desarrollamos brevemente los aspectos metodológicos del relevamiento, luego exponemos la información empírica elaborada en distintos apartados, para finalmente proponer una conclusión de conjunto.

Variables relevadas, alcance y metodología

La presente investigación se basó en un relevamiento efectuado a las cooperativas originadas en Entre Ríos en todo el ámbito provincial. A continuación, se resumen las principales categorías relevadas, los aspectos metodológicos y el alcance del citado relevamiento, conforme surgió de la construcción del marco teórico, el diseño de la investigación, las actividades de sensibilización y el contacto con las cooperativas, a saber:

Categorías relevadas: al efecto de estimar el impacto del movimiento cooperativo de Entre Ríos en la economía provincial, se relevaron las siguientes dimensiones: Generación de Ingreso: el ingreso generado en términos monetarios constituye un aspecto importante en la estimación del nivel de actividad global, es un índice del volumen de negocios, y resulta útil para examinar la magnitud del sector. Los gastos: la estimación del total de gastos en recursos humanos, insumos e impuestos también conforma una dimensión relevante al momento de examinar el impacto del movimiento cooperativo en la economía provincial, en particular por su efecto dinamizador en el territorio, de allí que se relevó también el porcentaje de gastos aplicado al espacio local para el caso de los insumos. La Inversión productiva (bienes de capital): la inversión es un índice de sustentabilidad en el tiempo, indica la capacidad de crecimiento y diversificación que tiene el sector. Su relevancia llevó a examinar también las causas de las prácticas de inversión y las fuentes de financiamiento. Valor agregado: en el apartado respectivo explicamos la estimación de esta categoría, que conforma uno de los indicadores más relevantes y utilizados en los análisis económicos. Ello en la medida que evita la sobreestimación del volumen de negocios que surge de la sola consideración de los ingresos y gastos, puesto que en estos casos las ventas de una entidad pueden ser –en todo o parte– erogaciones de otras. Cabe mencionar que el relevamiento incluyó también un amplio abanico de estrategias de gestión del movimiento cooperativo (planificación, normas de calidad, sistemas de gestión y costeo, etc.), pero no se exponen en este trabajo, sino que serán motivo de otros informes. En términos empíricos, el examen de las capacidades de gestión nos permitió abordar el tema central que buscó el estudio, esto es: indagar en las potencialidades para aumentar el peso del movimiento cooperativo en la economía y la sociedad entrerriana. Sin embargo, tal temática no se aborda en este texto, quedando para un próximo artículo.

Delimitación del objeto de estudio: El relevamiento alcanzó a las cooperativas de primer grado, excluidas las de trabajo, consideradas por su forma jurídica (matrícula) –unidad institucional–, originadas en Entre Ríos, que hayan estado vigentes durante el año 2015 completo, según el padrón del inaes (es decir, no se incluyeron cooperativas creadas en 2015, ni después). Se trató entonces de un cuádruple recorte del objeto de estudio: tipológico (mediante la exclusión de las cooperativas de trabajo), geográfico (sólo comprende las entidades de origen provincial), temporal (vigentes en 2015 completo) e institucional (solo cooperativas de primer grado). Lo más importante es la exclusión de las cooperativas de trabajo, que son la mayoría de las entidades, aunque con un peso económico menor. De allí que hablemos a lo largo del texto del Núcleo Histórico del Cooperativismo Entrerriano (nhce), puesto que se incluyen aquellas formas tradicionales del Movimiento Cooperativo Provincial (mcp). Ello obedece a que las cooperativas de trabajo son entidades constituidas en su enorme mayoría bajo el impulso de programas sociales (políticas públicas), cuyas problemáticas resultan muy distintas a la del núcleo histórico de cooperativas provinciales. Es imposible hacer un análisis agregado en tales circunstancias, sin perjuicio del estudio de las cooperativas de trabajo, que estamos abordando en otro proyecto. Por lo demás, la elección del año 2015 se debió a que fue un período relativamente normal y estable en cuanto al desempeño macroeconómico de la Argentina y en los aspectos climáticos, que tanto afectan las actividades de las cooperativas agropecuarias, las de mayor peso económico.

Definición por categoría: clasificamos las cooperativas en tres grandes categorías: productivas, de servicios públicos y de otros servicios. Se entiende por cooperativas productivas aquellas cuyas actividades están vinculadas en forma directa a la producción primaria, ya sea como comercializadoras, procesadoras y/o productoras. Tales cooperativas, por su naturaleza y capacidades, pertenecen al ámbito de la producción, considerado con criterio de cadena de valor. Las cooperativas de servicios públicos comprenden la provisión de energía eléctrica, agua potable y demás servicios públicos. Finalmente, la categoría otros servicios es un rubro residual que incluye el resto no clasificado. Son cooperativas de seguros, educativas, provisión de transporte (taxi) u otros servicios. En los casos en que una cooperativa tenía más de una actividad se la incluyó en el rubro en la que declaró mayores ingresos (actividad principal).

Desarrollo del relevamiento: el relevamiento se ejecutó en base a los siguientes pasos. Primero, se procedió a examinar y depurar el padrón del inaes, luego se diseñó el formulario por parte del equipo de trabajo en función de los objetivos previstos, con la premisa de claridad y simplicidad en la carga de los datos. En este tipo de relevamientos, el hecho de contar con un formulario sencillo, no muy denso, y además amigable en su forma de carga, es clave para maximizar la tasa de respuesta. El formulario comprende cuatro cuerpos: institucional, económico, social y de gestión. Posteriormente, se procedió al testeo (prueba piloto) del formulario con un grupo de cooperativas agropecuarias y de servicios públicos seleccionadas, a fin de verificar la existencia de posibles problemas en la interpretación y/o carga de los datos. Este aspecto permitió verificar la inteligibilidad del formulario y la posibilidad de errores en la carga de datos. Finalmente, se distribuyó a través de la plataforma de distribución creada por la Facultad: se utilizó una aplicación web denominada LimeSurvey, Versión 2.64.3+170327. Es una aplicación libre y de código abierto que se instala bajo un servidor web. En este caso apache 2,4. La base de datos que utiliza es Postgresql, desde versión 8.4.

Construcción empírica del universo: con tales criterios, se adoptó como punto de partida el total de cooperativas vigentes según el padrón del inaes al 31/12/2014 (es decir, constituidas antes de 2015), que sumaban 906 entidades. De estas se excluyeron las cooperativas de trabajo (675 entidades) y las federaciones (5 entidades). Ello arrojó un universo total posible de 227 entidades cooperativas de primer grado. A partir de allí, se efectuó un examen del padrón y, en base a los procesos de consulta y sensibilización previos (reuniones con entidades cooperativas y referentes del sector), se inició un contacto telefónico y vía email con las cooperativas incluidas. En el caso de aquellas que no fue posible contactar, se revisó la presentación de la documentación en el Instituto de Promoción Cooperativa y Mutualidades (ipcymer). Del total de cooperativas, pudo verificarse efectivamente que siete no estaban operando, aunque es muy posible que existan muchas más cooperativas inactivas (el inaes inició un reempadronamiento obligatorio en 2018, aún no publicado, allí se sabrá el número final). Del resto, nos encontramos con 103 entidades de las que no se obtuvo ningún contacto y que, en una prueba probabilística del 30 % de los casos, no contaban con documentación al día en el ipcymer. Se trata invariablemente, en los 103 casos, de cooperativas pequeñas, de poco impacto socio-productivo (cabe mencionar, en tal sentido, que en el Reempadronamiento del inaes 2007, sobre una base de 26.899 entidades mutuales y cooperativas –excluidas las Cooperativas de Trabajo de las Resoluciones 3028-2036–, un total de 17.224 no fueron identificadas, por lo cual no parece extraño que exista un porcentaje elevado de entidades sin actividad). Buena parte de este grupo son cooperativas de crédito y vivienda creadas a partir de 2004, que no parecen haber tenido actividad, aunque tampoco es posible afirmarlo con certeza. Esta situación se produce porque, al ser un relevamiento voluntario, las cooperativas que no deseaban contestar podían no hacerlo, de modo que no resultó posible saber con exactitud cuáles estaban activas. Del resto de las entidades, es decir, un total de 117 cooperativas, obtuvimos respuesta integral de 96 casos (el 82 %). La mayor tasa de respuesta, respecto de las que contestaron, se obtuvo en las cooperativas productivas (70 %), luego en las de servicios públicos (69 %) y finalmente en el resto (otros servicios) la representatividad fue menor (52 %) –lo que es consistente con el tipo de cooperativas de las que no pudo verificarse actividad–. En aquellas cooperativas contactadas y verificadas como activas, que no se obtuvo respuesta en la encuesta, se relevaron los datos cuantitativos mediante la información provista por el ipcymer. Al efecto, se trabajó con los Estados Contables y memorias de cada cooperativa en cuanto hubiera datos en el ipcymer. Asimismo, además de la revisión de los contactos y del examen de documentación del ipcymer, como un procedimiento adicional, se cotejó individualmente la totalidad de las entidades del padrón no relevadas, mediante una revisión de presencia en medios digitales y entrevistas a informantes calificados, de manera de verificar si algunas de las entidades no relevadas tuvieron participación y/o figura en alguna página de organismos públicos y/o privados. Es de esperar, al respecto, que si la cooperativa tuvo cierta actividad relevante, ello debería reflejarse en algún ámbito electrónico, público y/o mediático, y debería estar en conocimiento de otros actores, en particular el Estado. Con estos procedimientos de revisión, pudo verificarse que no quedó sin relevar ninguna cooperativa de impacto económico y social significativo originada en Entre Ríos. La única cooperativa excluida que tenía un peso importante, cotapa, no estaba activa como centro decisorio autónomo en 2015 (se había convertido en sociedad anónima, manteniendo la cooperativa un porcentaje, pero que no permitía prevalecer en el directorio y la asamblea). Habiendo, por lo tanto, cotejado que no quedaran grandes cooperativas fuera del análisis, ya sea porque contestaron el formulario o se relevó en otras fuentes, podemos afirmar que el relevamiento es válido para el conjunto de cooperativas históricas vigentes (nhce) comprendidas en el padrón del inaes, excluyendo las que se verificaron como no operativas (7 entidades), con el recorte ya mencionado. Dicho de otra forma, el margen de error de los datos presentados en términos de movimiento económico y empleo es muy bajo para el universo de cooperativas conocido, puesto que ninguna cooperativa importante quedó fuera del relevamiento. Por supuesto, la exactitud del relevamiento está sujeta, naturalmente, a la calidad de la respuesta de las cooperativas respecto del formulario, la cual, por la consistencia de la información, creemos que es adecuada.

Cabe mencionar, al efecto expositivo de los resultados del presente trabajo, que el estudio del inaes, publicado en 2008, con el cual comparamos algunos datos, se basó en el Censo Económico Sectorial de Cooperativas y Mutuales 2007 (efectuado en conjunto con la Universidad Nacional Tres de Febrero) y el Reempadronamiento Nacional (2005/2006). Se determinaron 6020 cooperativas, de las cuales se relevaron en el censo mediante los formularios respectivos un total de 2024 (inaes, 2008, pág. 315). Los datos de empleo se ajustaron a mediados de 2008, mientras la información económica corresponde al año 2005. Tomando en cuenta las características del censo referido, aquí solo cotejamos con el mismo los datos que son comparables (información sobre empleo e ingresos). El censo incluye una multiplicidad de dimensiones no incluidas en el relevamiento aquí presentado. Un aspecto significativo a considerar, observado en la evaluación, es que el estudio del inaes remite a los años 2005 y 2008 (primera mitad), lapso de alto crecimiento de la producción y el empleo en Argentina. Se trata de un período previo tanto al impacto pleno la crisis 2008/09, como a la caída de los términos de intercambio, acaecida a partir de 2012. Por lo tanto, los contextos son distintos, temas que de todas maneras no alteran las conclusiones.

El impacto del nhce en la economía provincial

El nhce tiene la característica de estar distribuido en todo el ámbito provincial. Con mayor o menor presencia, las diversas regiones locales cuentan con entidades del núcleo histórico de cooperativas originadas en Entre Ríos, lo que da muestra de la penetración de las ideas cooperativistas en el territorio. Considerando las entidades consignadas como vigentes en el padrón del inaes, los departamentos Paraná y Concordia tienen la mayor cantidad de cooperativas en valores absolutos. Sin embargo, en términos proporcionales respecto de la población (intensidad), los departamentos con más disponibilidad son Diamante, Islas del Ibicuy, Tala, Villaguay y Concordia. Resulta evidente, entonces, que la inserción territorial del nhce, por su diversidad, en conjunto con los objetivos y principios del cooperativismo, transforman a este sector en un pilar fundamental de toda política pública en materia de desarrollo socio-productivo. Desde el punto de vista de la constitución histórica, la mayor parte de las cooperativas vigentes en 2015 fueron creadas en el lapso 1960-1979 y 2000-2014. En particular, en los años 1960-1979 se constituyeron las cooperativas de servicios públicos de Entre Ríos. El 61 % de esta tipología de cooperativas fue creada en esa etapa. En cambio, en las cooperativas de otros servicios (vivienda, crédito, consumo, etc.) el 73,5 % tiene su origen en el lapso 2000-2014, y de las cooperativas productivas el 60 % también en esos años. En este último caso, se trata mayormente de pequeñas cooperativas apícolas y citrícolas.

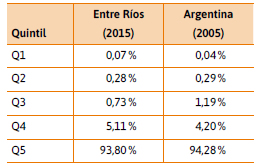

El Nucleó Histórico del Cooperativismo Entrerriano (nhce) generó ingresos en el año 2015 por un total de Pesos ocho mil sesenta y nueve millones novecientos treinta y siete mil catorce ($ 8.069.937.014), solo considerando ventas de bienes y servicios –no incluye iva–. Ello representa alrededor del 3,8 % del valor bruto de la producción del sector privado en Entre Ríos (año 2015)1. La generación de ingresos se distribuye entre las tres categorías de entidades definidas de la siguiente forma: 74 % las cooperativas agropecuarias (productivas), 16 % otros servicios y 10 % servicios públicos. El peso relativo de las cooperativas agropecuarias es muy marcado en el nhce. La comparación con el relevamiento del inaes a nivel de la Argentina es elocuente. El Reempadronamiento Nacional y Censo Económico Sectorial de Cooperativas y Mutuales (2008), arroja que las cooperativas productivas (agropecuarias) explicaban el 65 % del total de ingresos del movimiento cooperativo nacional (INAES, 2008). Ello es 9 puntos porcentuales menos que en Entre Ríos en la significación de este grupo. El mayor peso económico de las cooperativas agropecuarias en la provincia es coherente con la tradicional importancia de estas organizaciones en el entorno entrerriano y con la baja participación de las cooperativas de crédito en la provincia, radicadas fundamentalmente en ciudad de Buenos Aires y Santa Fe (INAES, 2008). Cabe recordar, al respecto, que cooperativas importantes como el Banco Credicoop, si bien tienen sucursales en Entre Ríos, no se incluyeron en el relevamiento dado que no son entidades originadas en la provincia. En términos de exportaciones, solo las cooperativas productivas manifestaron ventas externas en forma directa, con un total de $ 155 484 483. Se trata de un valor relativamente bajo, sin perjuicio de considerar que buena parte de la producción de estas cooperativas termina siendo exportada pero no en forma directa sino a través de otras empresas. Por otra parte, considerando no sólo la facturación por ventas de bienes y servicios, sino también otras fuentes (alquileres, intereses, comisiones) el total de ingresos del movimiento cooperativo supera los Pesos Ocho Mil Doscientos Setenta Millones ($ 8.273.309.764) –también sin iva–. En relación a la distribución del ingreso al interior del movimiento cooperativo, los datos sugieren un nivel de concentración altamente significativo, muy a tono, como veremos, con el conjunto nacional. En efecto, el 20 % de las cooperativas –las más grandes– explican el 93,8 % del ingreso total (Tabla 1 a continuación). Conviene tener presente que todas las tablas se refieren a las cooperativas entrerrianas, salvo expresa mención en contrario. El índice de Gini del ingreso, por su parte, alcanza la cifra de 0,883. Ello no es propio, reiteramos, de Entre Ríos, sino que sigue un patrón similar al nacional.

La concentración económica no constituye un dato sorprendente o atípico del nhce, es común al conjunto de la economía argentina en múltiples actividades, tema que ha sido examinado desde diversas perspectivas (Basualdo, 2000; CIFRA, 2010; Ganguero, Schorr y Wainer, 2014). Al efecto ilustrativo, un trabajo de idesa para 2007 referido al total nacional, basado en datos de afip sobre la recaudación impositiva, señala que el 4 % de los contribuyentes (los más grandes) genera el 86 % del total de las ventas declaradas al fisco, mientras el 81 % de los contribuyentes, generan apenas el 3 % del total de ventas declaradas al fisco (IDESA, 7 de enero 2007 – Número 162). Esta situación pone de manifiesto simplemente que el movimiento cooperativo, con sus particularidades, como veremos, no está al margen del problema de la concentración económica.

La desigual distribución del ingreso del movimiento cooperativo por entidad individual es similar al observado en la Argentina, como muestra el siguiente cuadro (Tabla 2), con diferencias más marcadas en el quintil 1 y 3.

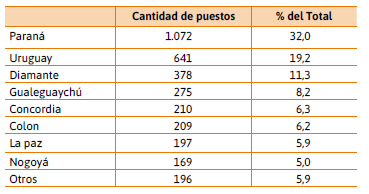

En relación a la distribución geográfica del ingreso, se aprecia también una concentración importante (Tabla 3). Las cooperativas radicadas en el departamento Paraná explican el 39,4 % del ingreso socialmente generado por el nhce, luego vienen las ubicadas en Diamante con el 16,5 % y Uruguay con el 14,3 %. Si se mide en proporción a la cantidad de habitantes, la situación adquiere un equilibrio algo mayor. La concentración territorial no deja de ser también un factor general en la Argentina. Adquiere además una particular relevancia desde el momento que las cooperativas relevadas constituyen el núcleo histórico, con lo cual se trata de entidades grandes de mayor trayectoria, pudiendo crecer aprovechando las oportunidades que se presentan en el entorno, lo cual refuerza la concentración, en la típica lógica de causación circular.

Finalmente, encontramos una elevada concentración en términos de las cooperativas históricas. El peso de las entidades de mayor trayectoria es decisivo en el movimiento cooperativo provincial. Las cooperativas vigentes en 2015 originadas antes de 1970, que son el 18 % del total de cooperativas consideradas, explican más del 90 % del ingreso, el 88 % del empleo y el 84 % de la cantidad de asociados. Esto significa que existe un núcleo duro de cooperativas históricas que perduran frente a las nuevas entidades a las cuales les cuesta desarrollarse y adquirir dimensiones relevantes.

En conclusión, el nhce genera un nivel de ingresos altamente significativo en Entre Ríos, pero marcado por una cuádruple concentración interrelacionada: geográfica, sectorial, temporal e individual. El departamento Paraná es dominante en la generación de ingresos según el lugar de radicación de las entidades; las cooperativas productivas lo son en cuanto a la distribución sectorial; en el aspecto temporal, aquellas entidades nacidas antes de 1970 explican la mayor parte de los recursos y en términos de cooperativas individuales, el 20 %, las más grandes, generan el 93,8 % del ingreso.

Hay que mencionar, de todas formas, que la concentración económica en el cooperativismo adquiere un sentido distinto respecto del sector privado capitalista, en razón del diferente régimen de propiedad. En efecto, las entidades cooperativas suelen estar integradas por un número significativo de socios, con capacidad teórica de incidir en las asambleas, amén de la escasa participación que frecuentemente existe en estos órganos, como se demuestra en el mismo relevamiento. Los grandes conglomerados privados, por el contrario, frecuentemente están ligados a una familia o un apellido, cosa que no sucede habitualmente en las cooperativas. Así, la referencia al grupo Techint es Paolo Roca; Aluar, la familia Madanes; Grupo Bridas, Alejandro Bulgheroni; Grupo Arcor, Luis Pagani; Molinos Río de la Plata, Perez Companc; Corporación América, Eduardo Eurnekian, etc. En cambio, en las grandes cooperativas se destaca la entidad en sí misma, como sancor, Credicoop o, en Entre Ríos, la Agrícola Regional, Ganadera General Ramírez, Río Uruguay Seguros, etc. Ello sin perjuicio de la permanencia de los directivos en los órganos de gestión y de las problemáticas del recambio directivo generacional.

Gastos e inversión del nhce

El nhce generó gastos en bienes y servicios (insumos intermedios) necesarios para la obtención de la producción en el año 2015 por un total de $5.940.895.398 (no incluye iva). De esos gastos, el 57 % se ejecutó en el territorio provincial. Ello supone un efecto multiplicador de alto impacto en el empleo y el crecimiento económico local. En el caso de las cooperativas productivas el porcentaje de gastos locales es algo mayor: 59 %. Ello es lógico dado que sus insumos son productos primarios adquiridos en el territorio provincial (productos de origen animal y vegetal). Las cooperativas de servicios públicos gastan localmente el 54 % del total, mientras que las entidades relacionadas con otros servicios el 48 %. A su vez, más allá del consumo intermedio, el movimiento cooperativo entrerriano generó una masa salarial total (con cargas sociales) de novecientos doce millones de pesos (912 millones) en 2015 y devengó impuestos (excluido iva) y tasas por más de 225 millones de pesos.

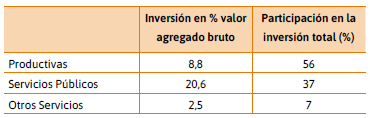

En relación a la inversión productiva (equipo de capital y construcción), las cooperativas destinaron en 2015 la suma de $ 202.788.453. El 56 % de la inversión corresponde a las cooperativas productivas, el 37 % a las de servicios públicos y el 7 % al resto. Se trata de un nivel de inversión que, en promedio, representa el 9,2 % del valor agregado generado por el movimiento cooperativo (respecto del concepto de valor agregado, véase el apartado: Una aproximación al valor agregado, más adelante en el presente trabajo). No es una cifra despreciable, aunque el porcentaje sobre el valor agregado es relativamente bajo. Si consideramos las cooperativas por tamaño, aquellas que integran el quintil de mayores ingresos, la inversión respecto del valor agregado sube al 11 %. La mayor tasa de inversión se produjo en las cooperativas de servicios públicos, con un coeficiente del 20,6 %, lo cual probablemente se relacione, en el caso de las eléctricas, con el congelamiento de tarifas y el financiamiento público de la inversión, dado el Programa de Convergencia y Reestructuración Tarifaria de la Nación, que otorgó recursos para tal fin.

El desarrollo cooperativo y el problema de la inversión

El formulario nos permitió relevar las razones de la relativamente baja tasa de inversión respecto del valor agregado. En efecto, ante la consulta a las cooperativas sobre cuáles consideran que constituyen los principales limitantes para la inversión productiva, los resultados muestran que el 30,5 % de las cooperativas relevadas seleccionó la falta de financiamiento accesible y de largo plazo como primera o segunda causa de la restricción a la inversión, mientras que el 21,9 % seleccionó la elevada carga tributaria en primer o segundo lugar y el 21,4 % el problema de los altos costos laborales. A su vez solo el 11,8 % eligió en el primer o segundo lugar la inestabilidad macroeconómica, el 7 % la infraestructura socio-productiva deficiente (rutas, puertos, energía, etc.), el 7 % la falta de oportunidades sectoriales de inversión y el 0,5 % la falta de personal calificado. Ante la opción de otras causas, no hubo respuestas, por lo cual las opciones dadas en el formulario cubrieron razonablemente las problemáticas de la inversión.

El problema de la falta de financiamiento accesible y de largo plazo aparece en especial en las cooperativas productivas. En efecto, en esta categoría, el 33 % de las cooperativas seleccionaron como primera o segunda causa de la falta de inversiones las dificultades de acceso al financiamiento, apareciendo en segundo lugar la problemática del costo laboral con el 18 % de las respuestas. La presión tributaria y la inestabilidad macroeconómica se encuentran en tercer lugar con el 15 % ambas. Llama la atención que la causa infraestructura socio-productiva deficiente, no figure dentro de las primeras, mostrando una presencia secundaria en todas las respuestas del panel. Por su parte, en las cooperativas de servicios públicos, si bien la falta de financiamiento aparece como el principal problema, el porcentaje cae al 29 %, mientras que sube el problema de la presión tributaria (25 %) y el costo laboral (24 %). La falta de oportunidades sectoriales de inversión crece también en la categoría servicios públicos (el 10 % de las cooperativas relevadas la ubicaron en primer o segundo lugar). Ello es razonable en la medida que se trata de actividades muy específicas y localizadas. En cuanto las cooperativas de la categoría otros servicios, la falta de financiamiento accesible y de largo plazo y los altos costos laborales aparecen en primer lugar con el mismo porcentaje (31 %), seguido por la presión tributaria. Allí también se observa la falta de personal calificado como problema.

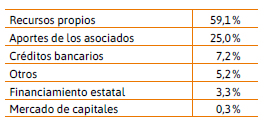

En forma coherente con las respuestas sobre las causas de la limitación de la inversión, la información que arroja el relevamiento sobre las fuentes de financiamiento de la formación de capital indica el peso dominante de los recursos propios. Se trata de un aspecto sumamente importante, en la medida que muestra las restricciones efectivas al avance de proyectos de inversión posibles con adecuado financiamiento. Casi el 60 % de la inversión se financia con recursos propios, quedando en segundo lugar el aporte de los asociados, mientras que apenas el 7,2 % se realiza con créditos bancarios. El mercado de capitales tiene una incidencia marginal, como era de esperar (Tabla 6).

En las cooperativas pequeñas y medianas, entendidas por tales aquellas con menos de 50 millones de pesos de facturación anual (2015), el problema del financiamiento bancario se agudiza aún más. Tenemos allí que los préstamos apenas aportan el 1,8 % del financiamiento total, mientras los recursos propios suman el 61 % y los aportes de socios el 30 %. Se comprenderá que es muy difícil crecer en un contexto de semejantes restricciones de financiamiento. Justamente este tipo de cooperativas son las que más necesitan el aporte de un sistema financiero innovador y capaz de manejar el riesgo asociado a los nuevos negocios. De lo contrario, financiar las grandes entidades, que tienen ya una presencia dominante, no contribuye del mismo modo al desarrollo y diversificación del movimiento cooperativo.

Un aspecto de suma relevancia a considerar en este sentido es que la ausencia de financiamiento no parece deberse a las problemáticas económicas de las cooperativas. En efecto, el análisis de las fuentes de financiamiento de las cooperativas con superávit de explotación positivo (es decir, excluyendo aquellas con problemas económicos), revela la misma estructura de financiamiento, con total predominio de recursos propios y de aportes de asociados (57 % y 31 % respectivamente). Ello está indicando que la falta de acceso al financiamiento bancario probablemente se trata de una cuestión de oferta de préstamos más que un problema de demanda (calidad de la carpeta del solicitante), amén de la necesidad de trabajar en la capacidad de las cooperativas para presentar sus proyectos de inversión y requerimientos ante los bancos u otras entidades financieras. Este último aspecto se revela en las características de la gestión cooperativa, donde se aprecia el muy escaso uso de instrumentos fundamentales de la administración, como planificación, sistemas de costeo formales, normas de estandarización, entre otras, que no exponemos en este trabajo. Por lo demás, la sustentabilidad del movimiento cooperativo se expresa en forma contundente en el hecho de que el 79 % tuvo resultado neto positivo en 2015 y en que las de mayor volumen de negocios son cooperativas de larga trayectoria y presencia en el mercado, con un valor agregado importante.

Otro aspecto significativo es que, como cabría esperar, las nuevas cooperativas, aquellas nacidas desde el año 2000, prácticamente no han obtenido financiamiento bancario. El relevamiento arroja que el 95 % de los aportes de capital proviene de los socios y de la generación de recursos propios, con lo cual han carecido totalmente de la posibilidad de financiamiento bancario. Es muy difícil en ese entorno crear nuevas entidades.

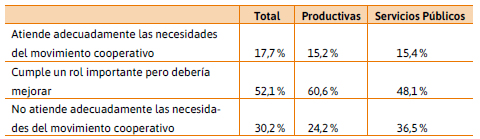

El problema de la inversión, además, está relacionado directamente con el rol del Estado. Frente a esta situación, el movimiento cooperativo muestra cierta disparidad. En efecto, ante la pregunta de si el Estado atiende adecuadamente las necesidades del movimiento cooperativo, sólo el 17,7 % opinó favorablemente (Tabla 7). Las cooperativas de servicios públicos son las más disconformes con el rol del Estado.

Justamente, ante la pregunta de cuáles aspectos debería mejorar el Estado, predomina la necesidad de acceso al financiamiento, la reducción de la carga tributaria, la infraestructura, y las políticas tarifarias (estás últimas en cooperativas de servicios). Vemos la coincidencia lógica con las problemáticas declaradas como trabas a la inversión.

Por otra parte, como era de esperar, las cooperativas más pequeñas presentan un grado de disconformidad mayor para con el Estado. En efecto, el 36,3 % de las cooperativas de menos de 50 millones de pesos anuales de facturación, indicó que el estado no atiende adecuadamente las necesidades del movimiento, y el 45,5 % dice que cumple un rol importante pero debería mejorar. Otra vez, en total coherencia, el problema del financiamiento aparece en primer término.

Una aproximación al valor agregado

Uno de los indicadores más importantes del impacto económico de un sector, actividad o complejo productivo es el valor agregado. Se trata de la riqueza efectivamente generada en un período de tiempo determinado. Conceptualmente el valor agregado puede verse de diversas maneras: como la suma del valor de los bienes y servicios finales producidos en el ámbito analizado; la suma del valor agregado por cada sector individual en dicho ámbito; la suma de la remuneración a los factores que contribuyeron a obtener el referido producto o la suma del uso que se hace con los ingresos así generados. Justamente, el valor agregado expresa la capacidad de un determinado complejo productivo para generar ciertas condiciones de crecimiento económicamente sustentables, en la medida que constituye el ingreso que sostiene a los trabajadores, al estado y a las distintas fracciones del capital (empresarios productivos, financieros y rentistas).

En la presente investigación realizamos una aproximación al valor agregado bruto del movimiento cooperativo en 2015 a través de la diferencia entre el ingreso total por ventas de bienes y servicios –netos de iva– y los gastos en bienes y servicios (consumo intermedio,también netos de iva) incurridos en la obtención del volumen de ventas. Cabe mencionar que no seguimos estrictamente la forma de medición del valor agregado en el sistema de cuentas nacionales (indec), en razón de la disponibilidad de información y la necesidad de simplificar la recolección de datos. Por lo demás, en lo que sigue hablaremos del valor agregado bruto, en la medida que no tiene deducida la depreciación de los bienes de capital utilizados.

No se incluyen asimismo los ingresos y los gastos en concepto de alquileres e intereses, en tanto son rubros que consideramos integran conceptualmente el valor agregado, dado el caso de las actividades específicas del movimiento cooperativo entrerriano. Además, se excluyen de ingresos y gastos los rubros impositivos, incluso tributos patrimoniales, en la medida que, aunque son costos para las empresas, es conveniente separarlos a fin de mostrar el ingreso del Estado. Para aquellas cooperativas cuyos datos obtuvimos mediante los Balances, que es minoritario en términos cuantitativos, cuando no fue posible discriminar tales conceptos, los estimamos en función del promedio de la actividad del sector al que pertenece según la información del resto de los casos.

De esta manera, el proxy del valor agregado por el movimiento cooperativo entrerriano en 2015 ascendió a la suma de Pesos Dos Mil Ciento Noventa Millones Trescientos Setenta y Un Mil Ochocientos Cuarenta y Siete ($ 2.190.371.847). Nuevamente las cooperativas agropecuarias son las de mayor peso, con el 59 % del total del valor agregado. Sin embargo, crece la participación de la categoría servicios públicos, con el 24 %. Ello se explica porque las cooperativas productivas suelen negociar materias primas que generan una elevada facturación, pero poco valor agregado, y por la metodología de cálculo el valor de la facturación se tomó en total tanto para gastos como para ingresos, y no solo el margen como se realiza en las cuentas nacionales. Finalmente, las cooperativas de otros servicios explican el 17 %. El total del valor agregado está dominado por las cooperativas productivas, sin embargo, si tomamos el promedio simple del valor agregado sobre el ingreso bruto de cada cooperativa individual la situación es la siguiente: en el caso de las cooperativas productivas, el valor agregado sobre el ingreso asciende al 29 %, en el de otros servicios al 45 % y en las cooperativas de servicios públicos al 61 %.

En este punto, respecto de las cooperativas productivas, encontramos el problema acuciante de la necesidad de avanzar en actividades que generen mayor valor a partir de los procesos de industrialización, logística y comercialización minorista de los productos primarios.

Por otra parte, el Valor Agregado Bruto se distribuye entre los trabajadores (remuneración a los recursos humanos), el Estado y las empresas. Este último rubro, denominado superávit de explotación, se obtiene en forma residual luego de deducir los otros dos. La Tabla 8 muestra la matriz de composición del valor agregado total y por categoría. Es un dato de gran interés que el 42 % del valor agregado resulta apropiado por los trabajadores. Al respecto la comparación con las grandes empresas de la Argentina no puede ser más elocuente: en 2015 las remuneraciones totales (costo salarial) representaron el 37,9 % del valor agregado bruto en las 500 mayores firmas en 2015 (enge-indec), tres puntos porcentuales menos que el movimiento cooperativo. Vale decir, las cooperativas muestran una distribución del valor agregado más favorable al trabajo, aunque también el dato pone de manifiesto –y es consistente– con la declaración de las cooperativas que identificaron al costo laboral como uno de los principales problemas de la inversión (ver Tabla 5).

Destaca en la Tabla 8 el peso de la carga laboral en las cooperativas de servicios públicos, cuestión general en este rubro. Un aspecto relevante para tener presente, en el caso de las cooperativas de distribución de energía eléctrica, es el cuadro de congelamiento tarifario que aplicó el Gobierno de Entre Ríos, vigente en 2015, en el marco de Programa de Convergencia y Reestructuración Tarifaria de la Nación. Ello fue solo parcialmente compensado con los recursos previstos por el programa y provocó dificultades financieras en este sector. Lo que también explica el mayor peso de los salarios en el valor agregado.

Finalmente, en relación al valor agregado, también es dable destacar un aspecto observado en la evaluación, referido a que es posible que los precios de compra o venta de los productos de las cooperativas no reflejen completamente el valor de mercado, en la medida que uno de sus objetivos es transferir ingresos a sus asociados. Por tanto, el valor agregado directo del movimiento cooperativo puede estar subestimado. No obstante, aunque existen casos que podemos citar en ese sentido, una conclusión general requiere de un análisis específico y sistemático, por lo que será un tema a incorporar en próximas investigaciones.

Generación de empleo directo

El nhce genera empleo directo remunerado (asalariado dependiente) por un total de 3.347 puestos de trabajo. Se trata de una cifra muy importante, nada menos que el 2,1 % del total de trabajadores registrados por el sector privado en Entre Ríos durante el año de referencia (2015). Para tener un parámetro de comparación, a nivel nacional, según el relevamiento del inaes 2008, los puestos de trabajo directos del movimiento cooperativo representaban el 1,5 % del total del empleo privado registrado de la Argentina, es decir, un 28 % menos que en Entre Ríos. Del total de puestos de trabajo, nuevamente las cooperativas productivas son las de mayor peso, con el 58 %, le siguen las cooperativas de servicios públicos (26 %) y luego las de otros servicios (16 %) (Tabla 9). Ello es lógico en la medida que las cooperativas de servicios públicos o de otros servicios, tienen mayores requerimientos de trabajo por cada millón de pesos del valor de la producción, en razón de la naturaleza de la actividad.

Como era de esperar, la distribución de los puestos de trabajo en términos individuales está menos concentrada que la distribución del ingreso, pese a lo cual continúa reflejando un nivel alto de concentración, con un Gini de 0,78. A su vez, en términos geográficos, la distribución del empleo directo sigue una lógica similar, fuertemente concentrada en las cooperativas radicadas en Paraná, Uruguay y Diamante, aunque menos concentrada que el ingreso total (Tabla 10).

Un aspecto altamente significativo del movimiento cooperativo es que el 92 % de los trabajadores está bajo contratación en relación de dependencia, lo cual muestra el compromiso con el empleo de calidad y permanente. Vale decir, el empleo temporario, que no ha sido considerado en los puestos de trabajo dependientes, no supera el 8 % del total. No hay dudas, al respecto, que las capacidades y experiencia acumulada del cuerpo de empleados permanentes es un activo relevante del movimiento cooperativo, al menos si los procesos de aprendizaje en la práctica y economías de escala dinámicas juegan algún papel en la competitividad y la eficiencia. Si agregamos el personal transitorio, los puestos de trabajo totales suman 3.621 en el nhce.

Por otra parte, la generación de ingresos por trabajador dependiente muestra a las cooperativas de servicios públicos en menor lugar y a las productivas en el más alto (Tabla 11).

Es interesante notar que las cooperativas de servicios públicos ocupaban en 2003 un total de 622 trabajadores asalariados (Censo Económico 2004/05), mientras que en 2015 la cifra alcanzó los 869 puestos, un 39,7 % de crecimiento (la metodología del Censo económico 2004/05, está publicada en la página web del citado organismo). Si a ello le sumamos el aumento salarial, tenemos la explicación del enorme peso que han adquirido las remuneraciones en esas empresas de servicios públicos, complementado además por el congelamiento tarifario de 2015 para las cooperativas de electricidad. De todos modos, el porcentaje de crecimiento del empleo en este sector cooperativo pareciera estar muy por debajo del promedio de expansión de los puestos de trabajo privado registrado en el mismo lapso, e incluso es menor que la evolución del empleo privado registrado en la rama electricidad, gas y agua, cuyo incremento fue del 56 % entre 2003 y 2015 para Entre Ríos (datos del Observatorio del Empleo y la Dinámica Empresarial del ex Ministerio de Trabajo, Empleo y Seguridad Social de la Nación).

Impacto del movimiento cooperativo en la economía provincial

La significación económica del nhce en el sistema productivo provincial se revela de dos formas:

-en primer lugar, en comparación con el peso relativo del conjunto de las cooperativas argentinas en el total nacional. Este aspecto muestra la incidencia del movimiento cooperativo en la economía de Entre Ríos en relación a la incidencia del movimiento cooperativo argentino en la economía nacional. De este análisis se puede apreciar si en Entre Ríos las cooperativas tienen un peso mayor o menor al que tienen la totalidad de las cooperativas en la Argentina, vale decir, cuál es la intensidad del movimiento cooperativo en cada espacio considerado.

-en segundo término, se trata de ver el impacto global que el nhce ejerce en el sistema productivo, a través del efecto directo e indirecto en la generación de actividad económica y empleo asociado al movimiento cooperativo originado en Entre Ríos.

Veamos el primer aspecto. Según el relevamiento del inaes del año 2008, el conjunto de las cooperativas a nivel nacional, excluyendo las de trabajo, generaron 87 486 empleos directos en 2008. Ello representa el 1,5 % del total de trabajadores privados registrados de la Argentina (INAES, 2008 y datos del Observatorio del Empleo y la Dinámica Empresarial del ex Ministerio de Trabajo, Empleo y Seguridad Social de la Nación). A su vez, la facturación total del núcleo básico del movimiento cooperativo argentino sumó 14.206 millones de pesos (2005), lo que representa el 3,2 % del valor bruto de la producción (precios básicos) de nuestro país en ese año, sin considerar sector público y servicio doméstico.

Al comparar estos dados con el peso del movimiento cooperativo entrerriano sobre el total de la economía privada local, podemos apreciar el impacto diferencial que tienen las cooperativas en Entre Ríos. En efecto, el nhce mantuvo 3.347 puestos de trabajo en 2015 (sólo contando el personal dependiente), lo que representa el 2,1 % del empleo registrado total de la provincia. A su vez, los ingresos totales del nhce explican el 3,8 % del valor agregado bruto a precios básicos de Entre Ríos (sólo sector privado). Asimismo, el valor agregado por las cooperativas representó el 2,1 % del producto provincial en ese año, también sólo considerando el sector privado (Tabla 12)2

En segundo lugar, el impacto del movimiento cooperativo en el sistema productivo se revela no sólo mediante la provisión de bienes y servicios útiles, sino también a través del proceso de compras y gastos. A partir de la generación de ingresos, las cooperativas adquieren diversos productos en el espacio provincial, pagan sueldos e impuestos y también invierten productivamente. Esa masa de recursos se vuelca en el ámbito geográfico local, dinamizando la economía vernácula, fortaleciendo el crecimiento y el sostenimiento de los puestos de trabajo.

Naturalmente, como sabemos, no es posible afirmar que gracias a la existencia de las cooperativas se crean y mantienen directa o indirectamente otras actividades y empleos. Vale decir, sería incorrecto sostener que el movimiento cooperativo es la causa de las actividades asociadas al mismo, como la producción primaria y/o ciertos servicios. Ello porque, en realidad, son complejos productivos más o menos integrados, que se auto-sostienen mutuamente. No es necesario apelar al equilibrio walrasiano para comprender esta situación, se trata de una condición sistémica de la realidad económica. Por ejemplo, en el caso agropecuario, las cooperativas de comercialización y/o procesamiento de materias primas son tan necesarias para los productores asociados como los productores lo son para tales cooperativas. Ello no obsta, sin embargo, reconocer que de todas maneras las cooperativas constituyen un eslabón significativo de la viabilidad de los entramados productivos en los que participan.

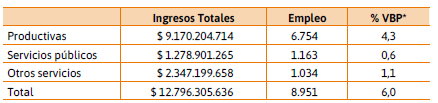

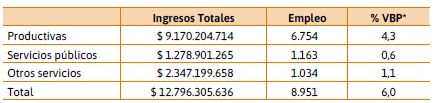

Para evaluar cuantitativamente este punto, aplicamos un modelo de análisis del impacto total (directo e indirecto) del movimiento cooperativo en la economía provincial mediante los efectos de la demanda hacia el sector cooperativo y los puestos de trabajo, utilizando los coeficientes de producción y empleo previstos en el estudio Análisis de encadenamientos productivos y multiplicadores a partir de la construcción de la Matriz de Insumo-Producto Argentina 2004, publicado en diciembre de 2015, como Documento de Trabajo elaborado y editado por la Subsecretaría de Programación Macroeconómica del Gobierno Nacional, realizado por Guillermo Beyrne. Para ello ajustamos los valores 2004 a precios de 2015 según la variación del índice de precios implícito del pbi (indec) de cada actividad, ponderado por la participación de las cooperativas en los distintos rubros, según su actividad principal. En la Tabla 13 mostramos los resultados de tal ejercicio, que deben tomarse como una aproximación3.

Conforme la estimación efectuada, el movimiento cooperativo está integrado a complejos productivos que generan 8.951 puestos de trabajo (más del 6 % del empleo privado registrado en 2015) y crean ingresos por más de 12 mil millones de pesos, lo que representa el 6 % del valor bruto de la producción total a precios básicos. Naturalmente se trata de datos aproximados como ya mencionamos, en la medida que los multiplicadores no son exactos. Sin embargo, es una buena estimación del impacto directo e indirecto del cooperativismo histórico en Entre Ríos4. En caso de adoptar como criterio los multiplicadores de empleo de la matriz insumo producto publicada por el indec (1997), la generación total de empleo resulta un poco más baja, pero se mantiene en niveles muy significativos5.

El impacto social del movimiento cooperativo

El movimiento cooperativo se destaca específicamente por su relevancia en términos sociales. No solo produce bienes y servicios en condiciones competitivas, sino que también asume otras actividades que solo este tipo de organizaciones es capaz de ofrecer. De acuerdo con el relevamiento, en general, las cooperativas entrerrianas están vinculadas con 363.878 personas, la gran mayoría asociados (300.980). Se trata de verdaderos beneficiarios de una actividad en expansión en esos años como es el cooperativismo. La distribución de los beneficiarios del movimiento cooperativo está vinculada al tipo de producto que ofrecen las entidades. En efecto, las cooperativas de servicios públicos son las que mayor cantidad de asociados y/o beneficiarios presentan (55,9 %), mientras que las productivas tienen un menor número de socios en términos relativos (9,2 %), quedando en las de otros servicios el porcentaje restante. El complejo de personas relacionadas con las cooperativas es realmente significativo, revela la magnitud e impacto social del movimiento más allá de la generación de valor agregado y empleo.

Un aspecto sumamente destacado del período que va de 2006 a 2015 es el proceso de expansión del nhce. En promedio, la expansión del número de socios fue del 24,6 %. El 69 % de las cooperativas declararon haber incrementado la cantidad de socios, mientras que sólo el 10,3 % manifestó haber disminuido y el resto (20,6 %) se mantuvo estable. Las cooperativas donde más aumentó la cantidad de socios son las de servicios públicos, con un incremento del 27 % entre 2006 y 2015, seguidas por otros servicios (21 %) y luego en tercer lugar por las productivas (18 %).

Posiblemente donde mejor se aprecia el impacto en la sociedad del movimiento cooperativo es en las actividades vinculadas a la comunidad. En efecto, la característica destacada del movimiento cooperativo es que, en general, no sólo provee bienes y servicios de calidad y precios competitivos, en condiciones de sustentabilidad económica, sino que también desarrolla otro tipo de prestaciones sociales como asesoramiento técnico, capacitación, recreación e infraestructura social. Los datos del relevamiento indican que el 57 % de las cooperativas ofrece formación técnica, general y/o recreación; el 76 % de las cooperativas apoya entidades sociales de la comunidad (municipio, clubes, escuelas, hospitales, ong) y nada menos que 672 personas realizan trabajos no remunerados en el ámbito del movimiento cooperativo, lo cual explica en gran medida la capacidad de sostenimiento del mismo. El 50 % del trabajo cooperativo no remunerado se realiza en las cooperativas de servicios públicos, mientras que el 37 % en las productivas y el resto en las de otros servicios. Encontramos aquí una de las claves del éxito del entramado cooperativo.

En términos de gobierno, el rasgo característico del movimiento cooperativo es la democracia, como vimos en los principios cooperativos. Todo asociado tiene un voto en la asamblea, independientemente del capital aportado. Sin embargo, un aspecto a trabajar es el problema de la participación. Frente a la pregunta por la asistencia en las asambleas, la mayoría (78 %) de las cooperativas declararon que era reducida en relación al número de socios. Sólo el 7,2 % sostuvo que la participación era nutrida. Encontramos aquí un punto más que relevante para abordar desde el espacio de políticas públicas.

Conclusiones

l estudio realizado para el Núcleo Histórico de Cooperativas Entrerrianas (nhce) permite verificar el peso que tiene este sector en la economía provincial. Vale decir, el aporte al proceso de desarrollo. En efecto, la evidencia indica que el nhce genera una masa de recursos altamente significativa para la economía provincial, crea empleo privado de calidad, abastece de bienes y servicios en condiciones competitivas a usuarios y asociados, tiene un alto impacto social y es económicamente sustentable. De hecho, en términos cuantitativos, el nhce logra un efecto diferencial en Entre Ríos respecto de la media nacional. En este sentido podemos afirmar que se cumplen acabadamente los postulados referidos por Julio H. Olivera en la introducción del presente trabajo, para el caso de nuestra provincia.

Los datos muestran, asimismo, las capacidades del movimiento cooperativo entrerriano para ampliar sus actividades y desarrollar proyectos socio-productivos. Cuentan con una distribución geográfica diversificada, de sur a norte y de este a oeste, al tiempo que pocas cooperativas presentaron resultados negativos en el año del relevamiento. Además, la mayoría se trata de entidades consolidadas de cierta trayectoria. El crecimiento del sector en el número de asociados durante el lapso 2006-2015 es un índice de estas capacidades. Finalmente, el movimiento cooperativo financia su crecimiento con recursos propios, ya sea aportes

El estudio realizado para el Núcleo Histórico de Cooperativas Entrerrianas (nhce) permite verificar el peso que tiene este sector en la economía provincial. Vale decir, el aporte al proceso de desarrollo. En efecto, la evidencia indica que el nhce genera una masa de recursos altamente significativa para la economía provincial, crea empleo privado de calidad, abastece de bienes y servicios en condiciones competitivas a usuarios y asociados, tiene un alto impacto social y es económicamente sustentable. De hecho, en términos cuantitativos, el nhce logra un efecto diferencial en Entre Ríos respecto de la media nacional. En este sentido podemos afirmar que se cumplen acabadamente los postulados referidos por Julio H. Olivera en la introducción del presente trabajo, para el caso de nuestra provincia.

Los datos muestran, asimismo, las capacidades del movimiento cooperativo entrerriano para ampliar sus actividades y desarrollar proyectos socio-productivos. Cuentan con una distribución geográfica diversificada, de sur a norte y de este a oeste, al tiempo que pocas cooperativas presentaron resultados negativos en el año del relevamiento. Además, la mayoría se trata de entidades consolidadas de cierta trayectoria. El crecimiento del sector en el número de asociados durante el lapso 2006-2015 es un índice de estas capacidades. Finalmente, el movimiento cooperativo financia su crecimiento con recursos propios, ya sea aportes de los asociados y/o reinversión de utilidades. Ello nuevamente da cuenta de la capacidad del nhce para autosustentarse y crecer a pesar de severas restricciones como el acceso al crédito. Este último aspecto es uno de las más importantes para examinar en términos de políticas públicas, ligado a la limitada inversión. El 84 % del financiamiento para la formación de capital físico en el nhce proviene de recursos propios y/o aportes de los asociados (autofinanciamiento). Asimismo, las cooperativas más jóvenes, nacidas desde el año 2000 en adelante, tienen un nivel de autofinanciamiento superior al 95 %. La necesidad de crear instrumentos de obtención de recursos financieros específicos para este sector es evidente, en razón de su alto impacto socio-productivo y su sostenibilidad. Cabe mencionar que los nuevos mecanismos de financiamiento no corresponden solo a políticas públicas, sino también a prácticas de organización sectorial y de sus relaciones con el sistema empresarial en general. En tal sentido, siendo uno de los temas principales, desde el equipo de investigación, estamos examinando parte de normativa internacional comparable en relación al financiamiento del movimiento cooperativo, en particular una ley vigente en Italia. En efecto, tanto el Código Civil Italiano como la Ley 59 del año 1992 establecen un mecanismo de sumo interés en nuestro ordenamiento: tales disposiciones establecen tres tipos de socios en el sistema cooperativo de la península: 1. Socio cooperador: Quienes aportan la materia prima; 2. Socio a prueba: Luego de un período máximo de cinco años éste podrá ser admitido y del mismo modo, podrá gozar de los derechos que corresponden a todos los socios cooperadores, y; 3. Socio subventor: Es el socio no específicamente interesado en las prestaciones asociadas y cuyo rol es exclusivamente el de aportar el capital de riesgo necesario para el desarrollo de las actividades de la cooperativa. Los italianos establecieron esta figura con los fines de optimizar la producción y lograr así un equilibrio en el mercado a los efectos de mejorar la capacidad de competencia del entramado cooperativo, sin perder la esencia del mismo, disponiendo por un lado al socio cooperador y por otro al socio financiero extraño a la finalidad mutualista, el cual persigue solamente la remuneración del aporte que ha realizado a la cooperativa. A decir verdad, con la ley n.º 59/1992 se introdujeron particulares formas para la obtención de capital de riesgo (los socios subventores) y las acciones de participación cooperativa, bajo el presupuesto de que las cooperativas, a los fines de competir en el mercado y acceder a recursos suficientes para financiar el desarrollo empresarial, necesitaban adecuados instrumentos de capitalización. El art. 2526 del Código Civil italiano, luego de la reforma en el año 2003, confirma lo establecido en dicha ley ampliando el posible recurso al capital de riesgo y de deuda. De ese modo, se establece que el acto constitutivo puede prever la admisión de instrumentos financieros según la disciplina prevista para las sociedades por acciones, individualizando los derechos de administración y patrimoniales correspondientes a sus poseedores. Se trata, en fin, de un tema en análisis.

Finalmente, como uno de los aspectos preocupantes, observamos que el nhce está signado por una cuádruple concentración: geográfica, sectorial, temporal e individual. Las dificultades en la generación de nuevas cooperativas, que muestren dinamismo y capacidad de expansión, es un tema que necesita abordarse también desde el propio movimiento y desde el sector público.

Referencias bibliográficas

Basualdo, E. (2006). Estudios de Historia Económica Argentina (desde mediados del siglo xx hasta la actualidad). Buenos Aires: Siglo xxi.

Basualdo, E. (2000) Concentración y centralización del capital en la Argentina durante la década de los noventa: una aproximación a través de la reestructuración económica y el comportamiento de los grupos económicos y los capitales extranjeros. Buenos Aires: Universidad Nacional de Quilmes

Beyrne, G. (2015). Análisis de encadenamientos productivos y multiplicadores a partir de la construcción de la Matriz de Insumo-Producto Argentina 2004. Documento de Trabajo. Secretaría de Política Económica y Planificación del Desarrollo. Buenos Aires.

CIFRA (2010). Concentración, centralización y extranjerización. Continuidades y cambios en la post-convertibilidad. Documento de Trabajo. http://www.centrocifra.org.ar/docs/DT%20n4.pdf

Coraggio, J. L. (2011) Economía social y solidaria. El trabajo antes que el capital. Ediciones Abya-Yala, Quito, Ecuador

Duménil, G., & Lévy, D. (2015). La gran bifurcación. Acabar con el neoliberalismo. Buenos Aires: Capital Intelectual.

Engels, F. (1974 [1845]). La situación de la clase obrera en Inglaterra. Buenos Aires: Diáspora.

Ferrer, A. (2004). La Economía Argentina. 3.º edición, 1.º reimpresión. Buenos Aires: Fondo de Cultura Económica.

Gaggero, A.; Schorr, M. y Wainer, A. (2014) Restricción eterna: el poder económico durante el kirchnerismo. Buenos Aires: Futuro Anterior Ediciones.

Gide, C. (1985). El Cooperativismo. Buenos Aires: Intercoop.

Hobsbawm, E. (2011) La era de la revolución (1789-1848). Buenos Aires; Crítica

INAES (2008) Reempadronamiento Nacional y Censo Económico Sectorial de Cooperativas y Mutualidades

Kliksberg, B. (2013) ¿Cómo derrotar la pobreza? Una perspectiva internacional y latinoamericana. México: Instituto Nacional de Administración Pública.

Lindenboim, Javier y Salvia, Agustín (2015). Hora de Balance: Proceso de Acumulación, mercado de trabajo y bienestar: Argentina 2002 - 2014. Buenos Aires: eudeba.

Marx, K. (2008). El Capital. t. i, vol. i. México: Siglo xxi Editores.

Marx, K. (2009). El Capital. t. iii, vol. vi. México: Siglo xxi Editores.

Olivera, J. H. G. (1995). Teoría económica y sistema cooperativo. Realidad Económica n.° 131

Rapoport, Mario (2007) Historia Económica, Política y Social de la Argentina. Buenos Aires: Emecé, Bs. As., 1.a Edición

Smith, J. (2016). Imperialism in the twenty-first century: globalization, superexploitation, and capitalism’s final crisis. New York: Monthly Review Press

UN Environment (2019). Global Environment Outlook – GEO-6: Healthy Planet, Healthy People. Nairobi. DOI 10.1017/9781108627146

Wahren, P., Harracá, M. y Cappa, A. (2018) A Tres Años De Macri: Balances y Perspectivas de la Economía Argentina. celag. https://www.celag.org/wp-content/uploads/2018/12/A_TRES_AN%CC%83OS_DE_MACRI_BALANCES_Y.pdf

Notas

Notas de autor

leandrorodriguez@fceco.uner.edu.ar